Impôts

L’existence d’un niveau d’imposition à partir duquel les recettes fiscales diminuent est contesté. Il est pourtant avéré. Et les études économiques sérieuses montrent que la France n’a pratiquement pas de marges de manœuvre.

L'Opinion - 10 juillet 2024 - Par Marc Vignaud

On sent qu’il se plait à l’exercice. Le 4 juillet, Alexandre Ouizille, sénateur socialiste, se filme devant un tableau Velleda sur les réseaux sociaux. Professoral, il dénonce « la prétendue courbe de Laffer », « une foutaise », « jamais vérifiée nulle part dans le monde à un aucun moment empiriquement ».

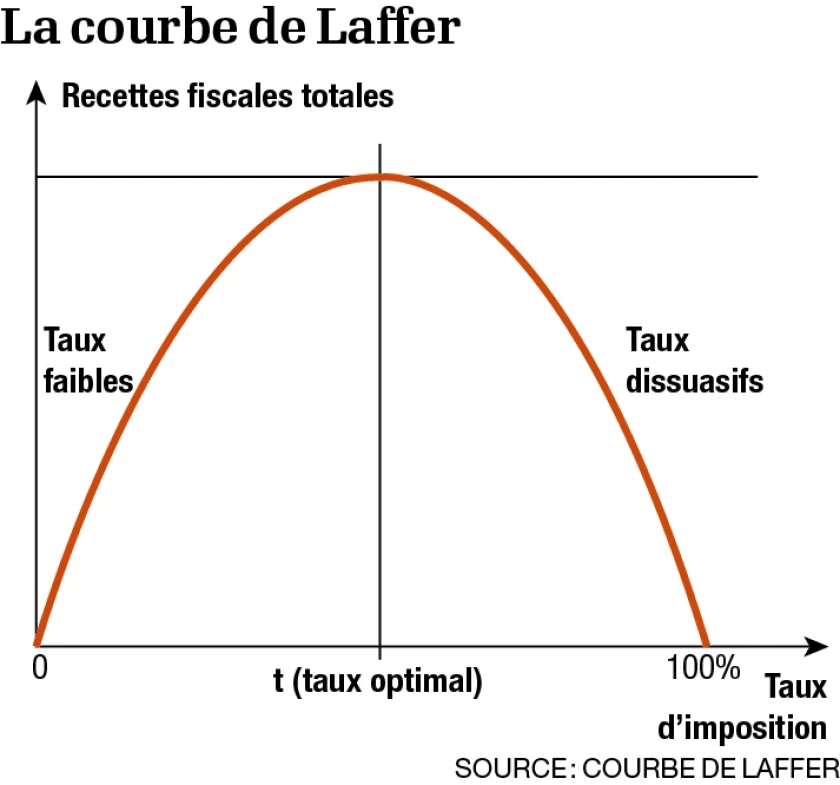

La courbe de Laffer ? Il s’agit d’une courbe en forme de U inversé qui aurait été dessinée en 1974 par l’économiste américain Arthur Laffer sur une serviette de restaurant, à l’occasion d’un dîner avec Donald Rumsfeld et Dick Cheney. Qu’essayait-il d’expliquer à ces deux futurs piliers de l’administration de Georges W. Bush ? Qu’au-delà d’un certain niveau, la pression fiscale devient telle qu’elle décourage l’activité économique et entraîne le contraire de l’effet recherché : la diminution des rentrées fiscales.

Rendue célèbre par un livre programme publié par un journaliste américain du Wall Street Journal, Jude Wanniski, en 1978, la fameuse serviette en papier est conservée dans un des musées de Washington, de la Smithsonian Institution. Ce qui n’empêche pas son authenticité d’être contestée par son auteur, qui n’a aucun souvenir du dîner en question. Il n’a pourtant rien inventé. Un économiste français oublié du XIXe siècle, Jules Dupuit, faisait le même raisonnement. « Si on augmente graduellement un impôt depuis 0 jusqu’au chiffre qui équivaut à une prohibition, son produit commence par être nul, puis croît insensiblement, atteint un maximum, décroît ensuite successivement, puis devient nul », écrivait-il.

Pour certaines personnes, parler du taux de Laffer, veut forcément dire qu’il est faible et donc qu’il faut baisser les impôts, ce dont ils ne veulent pas

Un économiste

Alors, existe-t-il vraiment un niveau où « trop d’impôt tue l’impôt » ? Ou n’est-ce qu’une lubie « d’ultralibéral » ? La question prend un tour très politique puisque le programme du Nouveau Front populaire (NFP) propose une litanie de hausse de prélèvements sur les Français les plus aisés et les entreprises, jusqu’à 90 % pour la dernière tranche de l’impôt sur le revenu.

La réponse est sans équivoque : oui, il existe bel et bien un taux au-delà duquel les recettes n’augmentent plus, mais se mettent à diminuer. La question est de savoir à partir de combien. « Pour certaines personnes, parler du taux de Laffer veut forcément dire qu’il est faible et donc qu’il faut baisser les impôts, ce dont ils ne veulent pas », explique un des économistes qualifiés sur ce sujet que nous avons interrogé, mais qui ne souhaite pas que son nom apparaisse.

Vignaud impôts courbe de Laffer

Le taux de Laffer varie en réalité d’un prélèvement à l’autre. Qu’en est-il en France ? Deux études, dont une de l’Institut des politiques publiques (IPP), convergent sur un point important. Loin de faire progresser les recettes, l’imposition des dividendes au barème de l’impôt sur le revenu imposée par François Hollande les a fait chuter. Sa réforme, l’exact inverse de celle qui a marqué le début du quinquennat Macron, a entraîné une diminution de la distribution de dividendes d’un tiers. Les entreprises ont gardé ces sommes en cash. Selon le rapport d’évaluation de la réforme de la fiscalité du capital, la perte de rentrées fiscales est évaluée entre 700 millions et 1,7 milliard, même si l’effet inverse a été constaté pour les intérêts. « C’est un exemple de réforme où plus d’impôt tue l’impôt », souligne l’économiste Etienne Lehmann, qui a participé à cette étude.

Le taux de Laffer varie en réalité d’un prélèvement à l’autre. Qu’en est-il en France ? Deux études, dont une de l’Institut des politiques publiques (IPP), convergent sur un point important. Loin de faire progresser les recettes, l’imposition des dividendes au barème de l’impôt sur le revenu imposée par François Hollande les a fait chuter. Sa réforme, l’exact inverse de celle qui a marqué le début du quinquennat Macron, a entraîné une diminution de la distribution de dividendes d’un tiers. Les entreprises ont gardé ces sommes en cash. Selon le rapport d’évaluation de la réforme de la fiscalité du capital, la perte de rentrées fiscales est évaluée entre 700 millions et 1,7 milliard, même si l’effet inverse a été constaté pour les intérêts. « C’est un exemple de réforme où plus d’impôt tue l’impôt », souligne l’économiste Etienne Lehmann, qui a participé à cette étude.

En 2018, quand l’actuel chef de l’Etat instaure sa flat tax à 30 %, les dividendes versés augmentent au contraire très rapidement en comptabilité nationale. « Mon intime conviction me pousse à dire que puisque la réforme de 2013 a eu un effet négatif sur les recettes, celle de 2018 doit les avoir augmentées, mais on n’a pas le même degré de certitude que sur la réforme de 2013 », reconnaît Etienne Lehmann.

Dans une étude consacrée à la réforme de François Hollande, co-écrite par Marie-Noëlle Lefebvre et Michaël Sicsic, ce dernier montre qu’un taux d’impôt trop élevé sur les dividendes fait non seulement chuter leur distribution (et donc les recettes) mais aussi qu’il aboutit à ce que les personnes concernées déclarent moins de salaires*. L’hypothèse la plus probable, même si elle n’est pas vérifiée à 100 %, est que ces personnes aient jugé qu’il n’était plus intéressant de travailler autant qu’avant, précisément à cause de la hausse de la fiscalité subie sur les dividendes. Une « exit tax », comme le propose le NFP, n’y changerait rien.

Selon le calcul des auteurs, le taux maximal sur les dividendes qui n’entraîne pas de diminution des rentrées fiscales atteindrait en France 44 %. On pourrait donc conclure qu’il y a une grosse marge d’augmentation du prélèvement forfaitaire unique de Macron fixé à 30 %. Sauf que ces revenus ont déjà été taxés précédemment, via l’impôt sur les sociétés (IS). « Normalement, il faut tenir compte du taux d’IS » pour apprécier le taux de 44 %, même si ce point fait encore débat entre économistes. Qu’en pense Etienne Lehmann ? « L’expérience de la mise au barème de la fiscalité des dividendes en 2013 me laisse à penser que ce ne serait pas une bonne idée d’augmenter la flat tax de 30 à 35 % », explique-t-il à titre personnel.

L’hypothèse que le sommet de la courbe de Laffer soit à 25 % pour l’impôt sur les sociétés semble plausible

Etienne Lehmann

Depuis son arrivée à l’Elysée, Emmanuel Macron a aussi fortement diminué le taux d’impôt sur les sociétés de 33 % à 25 %, un niveau désormais proche de la moyenne de la zone euro. Aucune évaluation économétrique permettant de lier l’évolution des recettes fiscales à cette réforme n’a été réalisée. En revanche, souligne Etienne Lehmann, des études sur les Etats-Unis et l’Allemagne ont clairement montré qu’une diminution de l’IS avait fait augmenter l’investissement et l’emploi. Outre-Rhin, elle a même fait progresser les salaires… Ces résultats s’expliquent probablement par le fait que des multinationales ont rapatrié une partie de leurs profits offshore, mais aussi parce que des activités bien réelles ont été relocalisées. En ce qui concerne la France, Etienne Lehmann constate, à ce stade, que la part des recettes en proportion du PIB a augmenté de 2017 à 2022. « L’hypothèse que le sommet de la courbe de Laffer soit à 25 % pour l’impôt sur les sociétés semble plausible », considère-t-il donc, même si l’effet se tasse depuis 2023.

Théorique. Qu’en est-il de l’impôt sur le revenu ? Dans son programme, le NFP propose de passer à 14 tranches avec un taux marginal à 90 % à partir de 411 600 euros de revenu fiscal par part. Dans un travail sur la France publiée dans la revue Fiscal Studies, Michaël Sicsic a pourtant calculé que ce taux maximal plafonnait à 50 %. Soit à peu près le niveau déjà atteint (48 %, avec la contribution exceptionnelle sur les hauts revenus instaurée en 2011). En prenant en compte les déductions possibles à l’impôt sur le revenu qui permettent aux contribuables de réduire leur charge fiscale, le taux de Laffer qui maximise les recettes serait même encore plus faible…

Pour Saez et Zucman, il serait, au contraire, supérieur à 50 %. Selon leurs estimations, entre 62,5 % et 69 % aux Etats-Unis. Des chiffres que ne confirment pas d’autres études.

Dire qu’on est prêt à aller au-delà du taux de Laffer pour réduire les inégalités signifie qu’on est prêt à réduire les possibilités de redistribuer pour pénaliser les plus favorisés

Etienne Lehmann, économiste

Comme argument massue, Thomas Piketty rappelle que des taux très élevés ont été appliqués aux Etats-Unis à partir de la Seconde Guerre mondiale pendant des décennies, sans nuire à la croissance. Sauf que ces taux étaient largement théoriques. « Même à cette période, ces taux marginaux très élevés aboutissaient à des taux effectifs modérés car ils s’appliquaient à des niveaux de revenus très élevés et offraient de nombreux contournements. Même dans les travaux de Zucman et Saez, l’impôt sur le revenu américain n’a jamais représenté un poids aussi important pour les plus riches », rappelle un spécialiste de l’économie et du budget.

Dans leur chapitre « Dépasser Laffer » de leur livre publié en 2021, Le Triomphe de l’injustice, Zucman et Saez reconnaissent l’existence d’un taux à ne pas dépasser. « Nous allons expliquer pourquoi, écrivent-ils, des gouvernements démocratiques peuvent raisonnablement choisir d’appliquer aux riches des taux supérieurs à ceux qui maximisent les recettes fiscales – c’est-à-dire pourquoi détruire une partie de l’assiette fiscale peut être dans l’intérêt de la collectivité ». Un raisonnement critiqué par Etienne Lehmann. « C’est important de se focaliser sur les recettes fiscales car c’est avec ces recettes qu’on peut redistribuer de façon accrue, rappelle-t-il. Dire qu’on est prêt à aller au-delà du taux de Laffer pour réduire les inégalités signifie qu’on est prêt à réduire les possibilités de redistribuer pour pénaliser les plus favorisés au motif qu’ils captent du pouvoir, du monopole et du prestige. Je suis prêt à l’entendre aux Etats-Unis, mais pas en France ! »

- à paraître dans une revue à comité de lecture, le Scandinavian Journal of economics.

- 1502 Lectures