Europe

L’Europe doit relever un défi d’investissement annuel colossal de 1 200 milliards d’euros pour atteindre ses ambitions stratégiques et rester compétitive à l’échelle mondiale.

Article extrait du Compte rendu annuel du Forum Économique Mondial - Davos - 23 janvier 2026

- Le continent dispose des capitaux nécessaires, mais il lui manque des mécanismes efficaces pour les canaliser vers les infrastructures à long terme dont il a besoin.

- du Forum Le pilier « Tirer parti des marchés financiers européens » de l' initiative « Leaders pour la croissance et la compétitivité européennes » , en collaboration avec Oliver Wyman, vise à réduire ces frictions.

L'Europe est confrontée à un défi d'investissement colossal. Le rapport Draghi estimait qu'il faudrait 800 milliards d'euros supplémentaires entre 2025 et 2030 pour que le continent puisse réaliser ses ambitions en matière de transition énergétique, de transformation numérique et de défense. Des estimations plus récentes ont revu ce chiffre à la hausse, le portant à 1 200 milliards d'euros, en raison de l'instabilité géopolitique croissante.

Le non-respect de ces objectifs risque de compromettre l'autonomie stratégique de l'Europe. Il freinerait la croissance économique à long terme, permettrait à d'autres régions de prendre l'avantage grâce à d'importants investissements dans les technologies de pointe et exposerait l'Europe à des prix de l'énergie durablement élevés. Sans mesures, toute une génération pourrait se voir refuser la possibilité de se constituer un patrimoine et, par conséquent, de financer une retraite digne.

Le réservoir inexploité de l'Europe

L'Europe dispose d'importantes réserves de capitaux. En 2023 , les ménages européens détenaient 37 000 milliards d'euros d'épargne, mais cette richesse est restée, et reste encore aujourd'hui, largement inexploitée. Environ 32 % de ces actifs étaient détenus en liquidités et en dépôts bancaires, soit plus du double des 13 % détenus par les ménages américains. 33 % supplémentaires sont détenus par les fonds de pension et les assureurs, qui sont contraints par une réglementation axée sur la résilience et qui privilégie les obligations à faible risque et à faible rendement.

Si une réglementation prudente a renforcé la stabilité financière de l'Europe, elle a aussi limité la capacité des investisseurs à déployer des capitaux : les canaux reliant les épargnants aux sources de financement et à l'économie réelle sont obstrués. Sans réajustements ciblés visant à harmoniser les incitations et l'appétit pour le risque – comme ceux entrepris au Royaume-Uni et aux États-Unis – l'Europe aura du mal à élargir la participation des investisseurs et à développer ses marchés de capitaux. Il est essentiel de mettre en place des mécanismes permettant des flux de capitaux efficaces, en veillant à ce que les risques soient supportés par ceux qui sont les mieux à même de les gérer.

Un système de financement défaillant ?

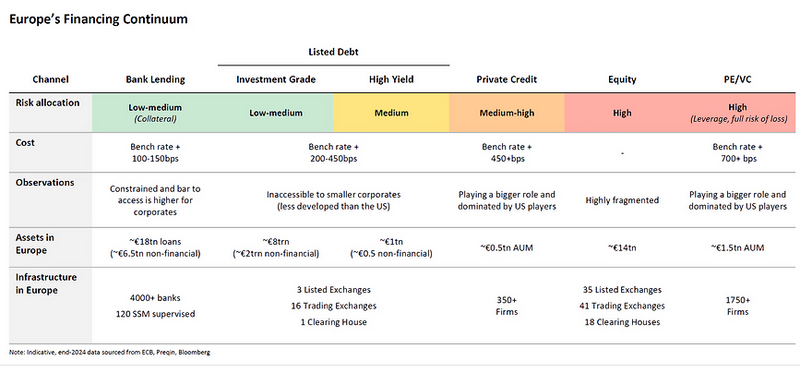

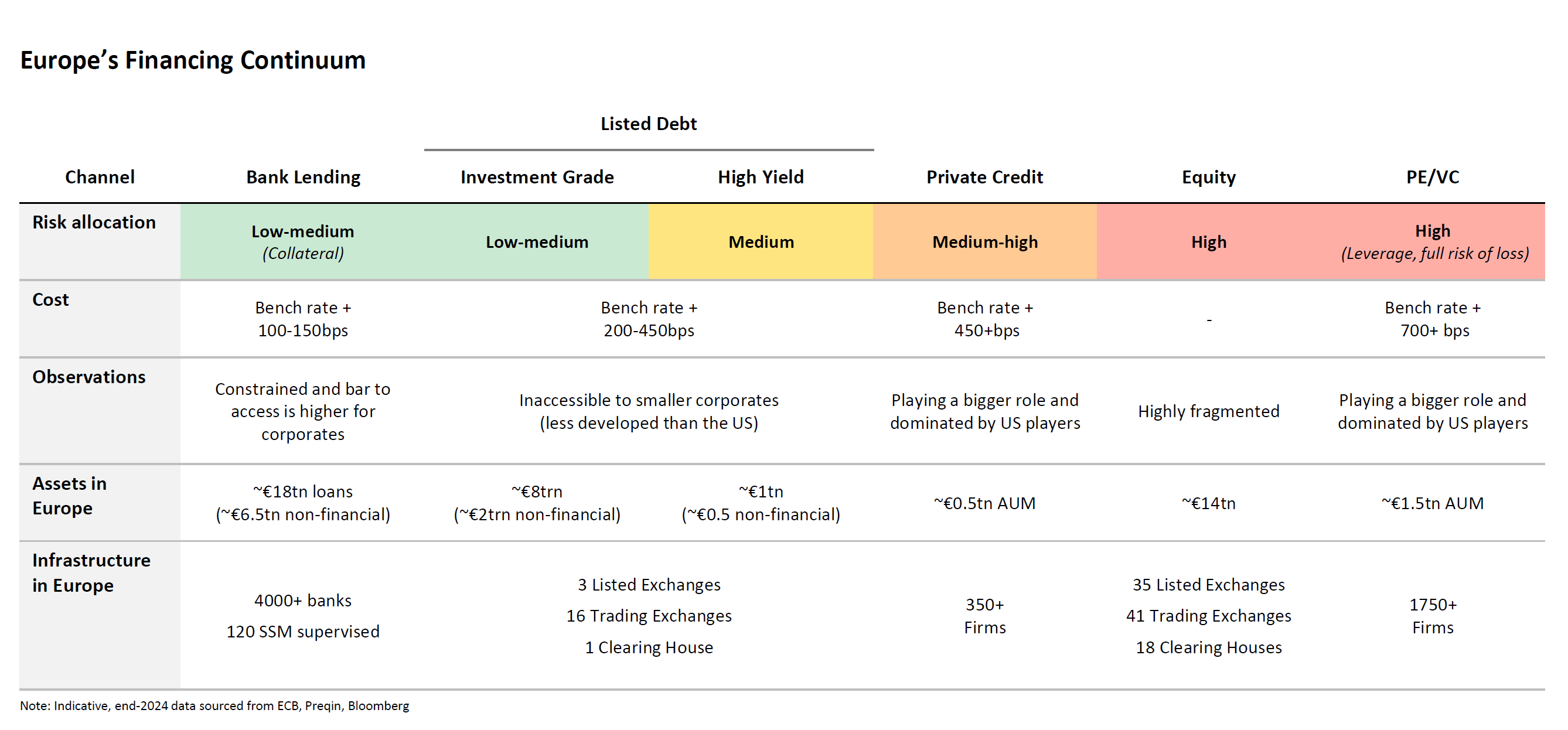

Pour débloquer le système, il faut examiner le « continuum de financement » européen, c’est-à-dire l’ensemble des canaux reliant l’offre et la demande. Actuellement, chaque canal majeur se heurte à des frictions structurelles :

1. En 2025, les prêts bancaires constituaient la principale source de financement par emprunt des entreprises européennes, avec une part de 85 % contre 45 % aux États-Unis. Toutefois, alors que les banques américaines libèrent des capacités de prêt grâce à la titrisation (c’est-à-dire en regroupant les prêts et en les vendant à des investisseurs), les banques européennes conservent les prêts jusqu’à leur échéance. Les contraintes réglementaires et l’aversion au risque entravent ainsi le financement nécessaire à une croissance à long terme et à haut risque.

1. En 2025, les prêts bancaires constituaient la principale source de financement par emprunt des entreprises européennes, avec une part de 85 % contre 45 % aux États-Unis. Toutefois, alors que les banques américaines libèrent des capacités de prêt grâce à la titrisation (c’est-à-dire en regroupant les prêts et en les vendant à des investisseurs), les banques européennes conservent les prêts jusqu’à leur échéance. Les contraintes réglementaires et l’aversion au risque entravent ainsi le financement nécessaire à une croissance à long terme et à haut risque.2. La dette cotée permet aux entreprises de se financer par le biais d'obligations négociées en bourse. Les obligations de qualité permettent aux emprunteurs à faible risque d'accéder à un financement à faible coût, tandis que les obligations à haut rendement permettent aux entreprises plus risquées d'accéder à des capitaux à un coût plus élevé. Cependant, les petites et moyennes entreprises (PME) rencontrent d'importantes difficultés d'accès à ces marchés. De plus, la fragmentation du marché entre plusieurs places boursières nuit à la liquidité et engendre des inefficiences coûteuses qui entravent la libre circulation des risques au-delà des frontières.

3. Le crédit privé comble de plus en plus le vide laissé par les banques en répondant à des besoins de financement plus complexes. Cependant, le marché européen accuse un retard important par rapport au marché américain. Des cadres réglementaires conservateurs, tels que Solvabilité II, empêchent les assureurs et les fonds de pension d'investir massivement des capitaux à long terme sur ces marchés.

4. Les marchés actions européens ont affiché de solides performances au cours des douze derniers mois, mais ils demeurent très fragmentés sur de multiples places boursières. La faible participation des investisseurs particuliers a historiquement pesé sur les valorisations, incitant souvent les capitaux à se tourner vers les États-Unis en quête de meilleurs rendements. De même, les entreprises européennes privilégient de plus en plus une cotation aux États-Unis plutôt que sur l'une des nombreuses places boursières européennes.

5. Le capital-investissement et le capital-risque sont essentiels au financement de l'innovation à haut risque. L'Europe possède les talents nécessaires pour créer des entreprises, mais manque souvent des mécanismes pour les faire croître. Les barrières réglementaires et l'absence d'un marché de sortie unifié incitent les jeunes pousses prometteuses à se vendre à des entreprises américaines, ce qui freine le potentiel d'innovation de l'Europe et, de fait, exporte sa croissance future.

Débouchage des canalisations

Pour combler le déficit de financement, l'Europe doit renforcer son système de financement continu. Jamais la dynamique n'a été aussi favorable pour améliorer la compétitivité de l'Europe, mais cette dynamique exige des actions concrètes. Les secteurs public et privé doivent collaborer pour mettre en œuvre intégralement et rapidement les propositions de l'Union européenne de l'épargne et de l'investissement (UEI).

En encourageant la participation des particuliers aux marchés de capitaux par le biais de l'épargne et des comptes d'investissement, et en renforçant les systèmes de retraite professionnelle , l'Europe peut réorienter une partie de ses 37 000 milliards d'euros d'épargne des ménages, actuellement placés sur des placements peu rémunérateurs, vers des canaux de financement adaptés à ses besoins, tels que les actions. Cela contribuerait à financer l'autonomie stratégique de l'Europe, à accroître le patrimoine des ménages et à garantir des retraites dignes et sereines.

Les gouvernements nationaux doivent également s'attacher à réduire la fragmentation des marchés entre leurs 27 États membres, ce qui permettra aux capitaux de circuler librement au-delà des frontières vers les zones qui en ont le plus besoin. Par ailleurs, les États membres devraient œuvrer à la relance d'un marché de la titrisation transparent et de qualité . Cela contribuera à développer les marchés financiers et à soutenir la croissance économique, tout en permettant aux banques et autres institutions financières – telles que les compagnies d'assurance et les fonds de pension – d'allouer plus efficacement les capitaux et d'orienter les fonds vers les besoins d'infrastructures à long terme de l'Europe.

Il ne s'agit pas d'imposer des risques excessifs aux ménages, mais de leur offrir les rendements qu'ils méritent. Lorsqu'un fonds de pension d'enseignant investit dans un parc éolien européen, ou qu'un plan d'investissement d'infirmière inclut des participations dans des start-ups européennes, les citoyens peuvent accroître leur patrimoine et l'Europe préserver son autonomie stratégique.

L'Europe dispose collectivement des capitaux nécessaires pour rester compétitive face aux principales économies mondiales. Le continent possède l'épargne, l'innovation et le tissu industriel. Ce qui lui manque, c'est une interconnexion fluide entre ces éléments. Réformer le système financier européen n'est plus seulement un sujet technique pour les banquiers : c'est un impératif économique urgent.

- 257 Lectures