Fiscalité

Le site spécialisé Fipeco a analysé les données fiscales de la France et de ses voisins entre 2016 et 2021. Si les prélèvements obligatoires se sont globalement réduits dans l'Hexagone, ils n'ont pas évolué de la même manière selon qu'ils frappent le travail, le capital ou la consommation.

Les Echos - 12 avril 2023 - Parisabelle Couet

Les réformes menées sous le premier quinquennat Macron ont-elles fait chuter la pression fiscale et mis la France au niveau des voisins européens ? C'est ce que Fipeco, le site spécialisé en finances publiques, a cherché à mesurer, en s'appuyant sur les dernières statistiques annuelles de la Commission européenne. L'étude compare ainsi les années 2016 et 2021.

Première observation : le taux des prélèvements obligatoires de la France est resté élevé. En 2021, il atteignait encore 45,1 % du PIB, ce qui représente 4,4 points de plus que celui de l'Union européenne et 4 points de plus que celui de l'Allemagne. Sur les cinq années, l'Hexagone a toutefois enregistré une baisse de 0,6 point tandis que la pression a augmenté dans la zone euro et l'Union européenne (+1 point) et outre-Rhin (+1,9 point).

Baisse des prélèvements sur le travail

Derrière ces chiffres agrégés, on constate des évolutions différentes selon les types de prélèvements. L'écart entre la France et la moyenne communautaire en 2021 résulte d'abord des prélèvements sur le capital (pour 1,7 à 2 points), puis de ceux sur le travail (pour 1,5 à 2 points) et, dans une moindre mesure, des prélèvements sur la consommation (0,5 à 0,8 point).

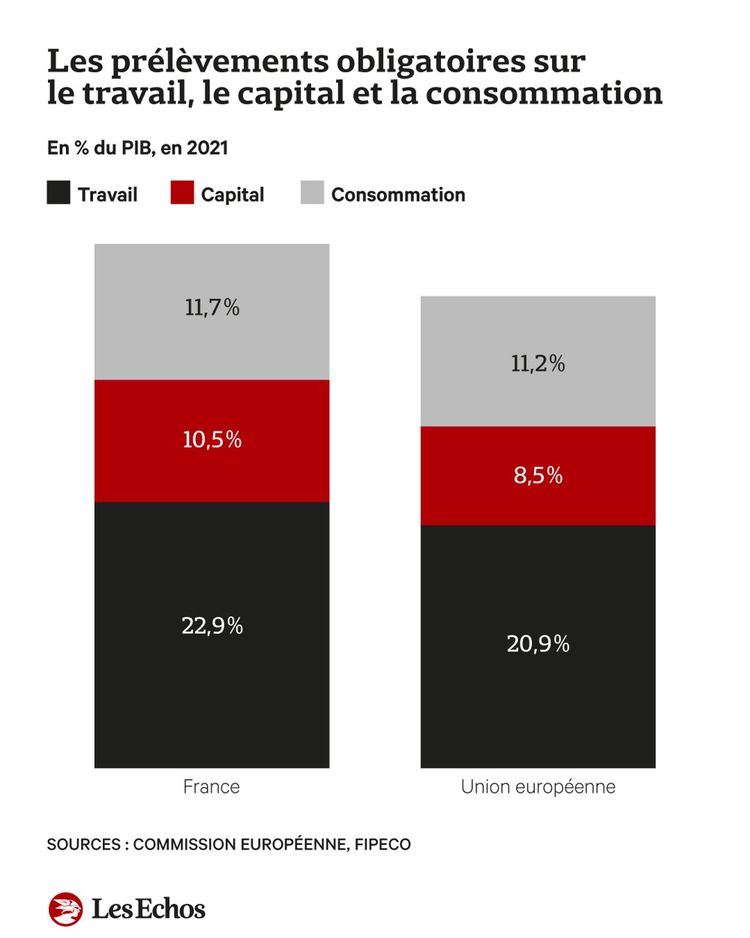

Dans le détail, en 2021, les prélèvements sur le travail représentaient 22,9 % du PIB dans l'Hexagone contre 20,9 % dans l'UE. En cinq ans, la France est passée du deuxième au cinquième rang européen (derrière notamment la Suède et quasiment à égalité avec l'Allemagne).

La baisse observée sur la période s'explique par la substitution de la CSG à des cotisations salariales et par le remplacement du crédit d'impôt pour la compétitivité et l'emploi (CICE), dispositif phare du quinquennat Hollande (considéré comme une dépense publique par Bruxelles comme tous les crédits d'impôt) par un allègement de cotisations patronales.

A noter toutefois que la France continue de se distinguer par le poids des prélèvements sur le travail à la charge des employeurs : ceux-ci représentaient encore 12,2 % du PIB en 2021, positionnant l'Hexagone au premier rang, comme en 2016, loin devant l'Allemagne (7,1 %) et l'Union européenne (8,2 %).

Si on les rapporte à l'assiette totale des prélèvements, ceux sur le travail sont en France inférieurs aux moyennes européennes.

Légère hausse des prélèvements sur le capital

Concernant le capital, la part des prélèvements dans le total est, en revanche, plus élevée en France que dans les Etats membres. Malgré le remplacement de l'ISF par l'impôt sur la fortune immobilière (IFI), la baisse du taux de l'impôt sur les sociétés, l'instauration d'un prélèvement forfaitaire unique sur les revenus des placements financiers, les prélèvements sur le capital ont augmenté entre 2016 et 2021.

Cette hausse s'explique par la hausse des recettes publiques issues des impôts sur l'immobilier (+7,8 milliards pour les droits de mutation à titre onéreux) et des droits sur les successions et donations (+6,2 milliards).

En effet, comme le rappelle Fipeco, les prélèvements sur le capital comprennent à la fois des prélèvements sur ses revenus (impôt sur le revenu, CSG…), sur son stock, autrement dit sa détention (taxes foncières, ISF-IFI…) et sur sa transmission (droits de mutation à titre gratuit ou onéreux)

Sur la période étudiée, ces prélèvements ont légèrement augmenté en pourcentage du PIB (+0,2 point), mais cette hausse est plus faible que dans la moyenne des pays européens (+0,4 point) et en particulier en Allemagne (+0,8 point).

La France est passée du premier au troisième rang (à 10,5 % du PIB) en 2021, derrière le Luxembourg (11,5 %) et la Belgique (10,6 %), deux places financières importantes. Elle est restée bien au-dessus de l'Allemagne (7,7 %). L'Hexagone était par ailleurs troisième pour les impôts sur le stock de capital en 2021, à 4,2 % du PIB contre 1,5 % en Allemagne.

Hausse modérée des prélèvements sur la consommation

L'étude de Fipeco montre enfin que la France se situait au 17e rang pour les prélèvements sur la consommation en 2021 (16e en 2016) et au 19e pour la seule TVA (18e en 2016).

Les prélèvements obligatoires sur la consommation représentaient 11,7 % du PIB en France en 2021 contre 11,2 % dans l'Union européenne.

Principal prélèvement sur la consommation, la TVA affichait un rendement par rapport au PIB de 7,4 % en 2021, proche de la moyenne communautaire.